Matti Laurila Oulun hiippakunnasta on etsinyt vastauksia seurakunnista tulleisiin, lähetystyöhön liittyviin talousasioihin. Nyt vastaukset julkaistaan tässä artikkelissa.

Tähän artikkeliin kokoan muutamia seurakunnista tulleita kysymyksiä ja epäselvyyksiä, jotka liittyvät erilaisiin talousnäkökohtiin lähetystyön arjessa. Havaintoni on, että monet talouteen liittyvät termit ja näkökohdat ovat sen verran erityisiä, että monille meille perustyöntekijöille ne saattavat jäädä epäselviksi. Ehkä myös talouspuolen työntekijöitä nämä alla olevat pohdinnat auttavat kysymysten yhteisessä hahmottamisessa. Yritän vastata näihin oman ymmärrykseni mukaan hyvin käytännönläheisesti. Apuna on Kirkkohallituksen Vesa Häkkisen ja Johanna Simpasen sekä lähetysjärjestöjen antamia näkökohtia näihin kysymyksiin. Arvokkaita näkökohtia olen saanut myös Anneli Salolta ja Minna Sorvalalta Kempeleen seurakunnasta sekä monilta muilta. Tämä ei pyri olemaan valmis ohje näistä kysymyksistä, vaan enemmänkin keskustelunavaus ja vinkkilista jatkopohdintoihin.

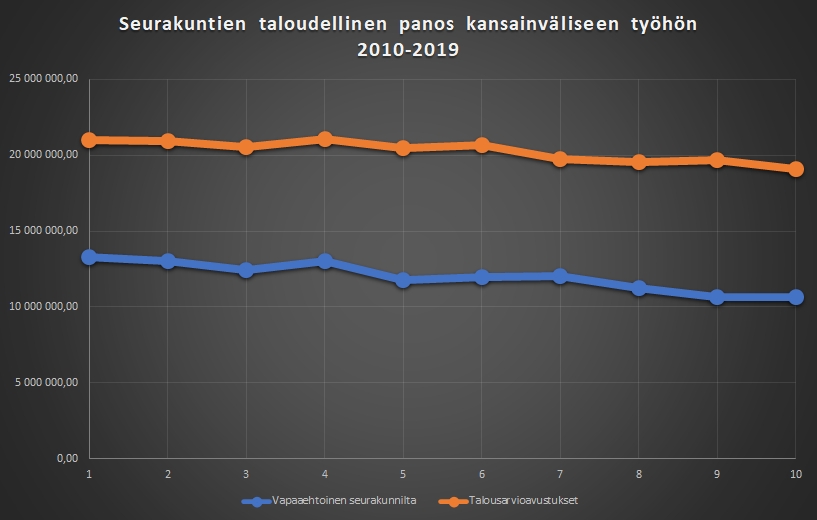

1. Kuinka paljon seurakunnan tulisi antaa talousarviomäärärahoja lähetystyölle ja kansainväliselle diakoniatyölle?

Tämä on kysymys, joka elää seurakunnissa taas vahvasti, sillä taloudelliset haasteet ovat monesta syystä korostuneet. Myös uusille taloushallinnon työntekijöille saattaa olla vierasta, että seurakunta antaa tuntuvia avustuksia lähetysjärjestöille.

Vastaus:

Seurakunnat osallistuvat lähetystyöhön ja kansainväliseen diakoniaan, sillä Raamatun ja kirkkolain mukaan maailmanlaaja missio kuuluu seurakunnan olemukseen ja tehtävään.

Piispainkokous antoi vuonna 1982 suosituksen, että seurakunnat myöntäisivät verotuloistaan vähintään kaksi prosenttia lähetystyöhön ja kansainväliseen diakoniaan. Vuonna 1999 piispainkokous suositteli, että vuonna 2000 määrärahojen osuus olisi kolme prosenttia. Vielä vuoden 2008 kirkon strategiassa todettiin, että seurakuntien tulisi pyrkiä nostamaan lähetystyölle annettavaa talousarviotukea.

Vaikka uudempia suosituksia ei ole tullut, nämä suositukset korostavat edelleen seurakunnan taloudellista vastuuta lähetystyöstä. Vaikka seurakunnalla olisi merkittävää vapaaehtoista tukea lähetystyölle, tuki ei saa olla perusteena talousarviotuen alentamiselle. Vähimmäistavoitteena on edelleen tuo 2 % talousarviomäärärahoista.

2. Miten lähetystyön määrärahat tulisi jakaa eri järjestöjen kesken?

Useimmiten seurakunnista tulee kysymys, miten seurakunnan tulisi jakaa talousarviovaroja / tehdä nimikkosopimuksia eri lähetysjärjestöjen kanssa. Hyvänä pohjana pohdinnoille on Kirkon lähetystyön toimikunnan ohje jakoperusteista vuodelta 2018.

Suositus talousarvion määrärahojen jakamisesta kirkon kansainvälisen työn järjestöille

Tämä ohje jättää paljon harkinnanvaraa paikalliseen seurakuntaan. On myös seurakuntia, joissa kaavamaisesti seurataan aiempaa ohjetta, jossa jakoperusteena oli vain seurakunnan alueelta tullut vapaaehtoinen kannatus.

Vastaus:

On syytä korostaa, että perustana on edellä mainittu voimassa oleva suositus ja jokaisella seurakunnalla on sen pohjalta laaja harkintavalta. Pari reunahuomautusta nostan esille. Silloin, kun omasta seurakunnasta joku on lähdössä lähetystyöhön, on hyvin ymmärrettävää, että hänen kanssaan pyritään saamaan nimikkosopimus. Tuttu työntekijä nimikkolähettinä on aina seurakunnalle etu. Toiseksi koska monet seurakunnat ovat pieniä ja kannatus voi jäädä kokonaisuutta ajatellen vähäiseksi, olisi syytä harkita taloudellisen tuen mielekästä keskittämistä vain harvalle järjestölle. Jos nimikkosopimuksen summa kuluu merkittävältä osin vierailuihin ko. nimikkoseurakunnassa, se ei tietysti voi olla lähetystyön toteutuksen kannalta mielekästä.

Esimerkiksi Pohjois-Suomessa monet seurakunnat ovat pieniä ja matkat pitkiä. Tällaisessa tilanteessa kannattaisi naapuriseurakuntien kanssa tehdä yhteistyötä nimikkolähettien valitsemisessa, jotta samoilla vierailureissuilla nimikkolähetti voisi vierailla useammassa seurakunnassa.

Voiko seurakunta antaa taloudellista tukea lähetystyön muille toimijoille kuin perussopimuksen tehneille kirkon lähetysjärjestöille?

Edellä mainitussa suosituksessa Kirkon lähetystyön toimikunta suosittaa, että tukea annetaan kirkon sopimusjärjestöjen kautta. Osa seurakuntien taloudellisesta tuesta annetaan kuitenkin muille toimijoille, kuten Rauhan Sanalle, Evankeliselle lähetysyhdistykselle, Lähetyslentäjille, yms. Samoin merkittävä osa tuesta kanavoituu seurakunnista ja rovastikunnista myös suoraan Inkerin ev.lut. kirkon toimintaan Venäjällä ja pienemmässä määrin esim. Virossa ja Unkarissa.

Vastaus:

Kirkkohallitus käy vuosittain ohjausneuvottelut perussopimuksen tehneiden järjestöjen kanssa. Kirkko antaa näille järjestöille siis eräänlaisen laatutakuun, jotta seurakunnat voivat huoletta tukea niiden toimintaa. Jos on kuitenkin paikallisia perusteita antaa taloudellista tukea muille toimijoille, se on mahdollista. Silloin vastuu toiminnan mielekkyydestä on kuitenkin eri tavalla seurakunnalla itsellään. Esimerkiksi Oulun hiippakunnassa Venäjän suuntaan tapahtuva työ on hyvin merkittävää sekä seurakunnille Suomessa että Venäjällä. Silloinkin on tärkeää, että työtä tehdään koordinoidusti Inkerin kirkon ohjeiden mukaan.

Voidaanko lähetystyössä kerättyjä vapaaehtoisia varoja käyttää lähetystyön paikallisen toiminnan rahoittamiseen?

Yhdessä seurakunnassa on tullut esille käytäntö, että vapaaehtoistyössä kerättyjä varoja voidaan käyttää lähetystyön budjetin katteeksi siten, että ei käy selvästi ilmi, ovatko oman seurakunnan lähetystyön toiminnan kulujen kattamiseen käytetyt rahat verotuloja vai vapaaehtoisina lahjoituksina ja myyjäisistä saatuja. Lähetyssihteeri ei ollut saanut tähän varmuutta omassa seurakunnassaan.

Vastaus:

Vapaaehtoistyössä kerättävät kolehdit, myyjäistuotot yms. on pidettävä selkeästi erillään verotuloina tulleista varoista. Vapaaehtoisia varoja ei voi siis käyttää esim. vapaaehtoisten muistamisiin tai lähetyssihteerin toimintakuluihin.

Vesa Häkkinen Kirkon lähetystyön keskuksesta antoi tällaisen tarkentavan vastauksen:

Kirkkohallituksen 16/2016 yleiskirjeessä on korostetusti tuotu esille se, että tiliöintiä tehdessä ulkopuolisille menevät kolehdit ja muut lahjoitukset tulee laittaa tileille Ulostilitettävät muut kolehdit (tili 224100) ja Ulos-tilitettävät lahjoitukset (228500). Molemmat ovat sellaisia, joihin ei tule kertyä saldoa. Ohjeistuksen mukaan näille tileille tulevat varat on tilitettävä viivytyksettä eteenpäin.

Sama koskee tiliä Ulostilitettävät keräykset (228000) joka on tarkoitettu esimerkiksi myyjäisistä, konserteista ja ruoka- ja kahvimaksuista kertyneille tuotoille.

Tämä merkitsee seurakunnassa sitä, ettei kolehtituloja tai esim. lähetystyön myyjäisissä lähetysjärjestöille tarkoitettuja tuottoja pitäisi laittaa seurakunnan muille tulotileille.

Pitääkö keräystulojen näkyä tuottoina budjetissa?

Eräässä seurakunnassa on käyty keskustelua siitä, pitääkö vapaaehtoisten keräystulojen näkyä talousarviota tehtäessä tuottoina. Jos ne näkyvät tuottoina ja budjetti ei kulu kokonaan, onko silloin riski, että kyseiset vapaaehtoiset tulot häviävät vuoden päätteeksi yleiseen kassaan ilman, että työntekijät ja vastuunkantajat ovat siitä tietoisia. Tämä kysymys nousee esille erityisesti, sillä jotkut tilaisuudet esim. Kauneimmat Joululaulut, ovat aivan vuoden lopussa.

Vastaus:

KLK:n Vesa Häkkinen toteaa: niiden toimintojen osalta, joiden tuotot suuntautuvat lähetysjärjestöille tai Kirkon Ulkomaanavulle, ei ole tarpeen laittaa talousarvioon tuottoja. Jos niin tehdään, eikä tuottoja ole tilitetty eteenpäin vuoden vaihteessa, on tarkoituksenmukaista tehdä siirto seuraavan vuoden talousarvioon ja hoitaa tilitykset ulos mahdollisimman nopeasti.

Onko hyvä ja mahdollista, että vapaaehtoisten keräysten määrä vaikuttaa verotuloista annettavien varojen määrään?

Eräässä seurakunnassa oli käytäntö, että kun tuli paljon vapaaehtoisia varoja, se vähensi automaattisesti lähetykseen käytettyjä verovaroja. Käytäntö johti tilanteeseen, missä vapaaehtoisten voimakas työ ei oikeastaan lisännyt lähetystyölle kertyviä tuloja, sillä vastaavasti verovarat lähetystyölle jäivät pienemmiksi. Toisaalta järjestely vaikutti sen, että vapaaehtoisten varojen laskiessa seurakunnan budjettivaroista taattiin kuitenkin sovittu summa, joten paineet vapaaehtoistyölle eivät olleet niin suuret.

Vastaus:

Vesa Häkkisen mukaan nimikkosopimusten rahoituksen osalta seurakunta voi tehdä talousarviopäätöksen, jonka mukaan osa katetaan budjettivaroin (eli verotuotosta) ja osa kootaan vapaaehtoisena kannatuksena.

Koska päätös talousarviosta tehdään seurakunnan päättävissä elimissä, viime kädessä kirkkovaltuustossa tai yhteisessä kirkkovaltuustossa, on varoja koskevat muutokset hyväksyttävä myös vastaavassa elimessä tai mikäli päätäntävaltaa on siirretty esim. viranhaltijalle, viranhaltijapäätöksenä. Ilman uutta päätöstä summia ei voi muuttaa.

Tällaista käytäntöä ei ole kuitenkaan suositeltavaa. Kaiken lisäksi talousarvioavustukset tulisi tilittää järjestöille mahdollisuuksien mukaan alkuvuodesta, joten siinäkään mielessä käytäntö ei puolla paikkaansa.

Mikäli seurakunnan vapaaehtoisesti kokoamat, nimikkosopimusta varten tarkoitetut varat ylittävät budjetoidun summan, voi seurakunta käyttää varat saman järjestön muun toiminnan tukemiseen. Ilman erillispäätöstä vapaaehtoisen kannatuksen kasvu ei voi pienentää verovaroista budjetoitua summaa.

Ilmeisesti on siis mahdollista, että jos alkuperäisessä päätöksessä talousarviomäärärahat elävät vapaaehtoisten keräysvarojen mukaan, On edellä mainittu käytäntö mahdollinen. Onko se hyvä, on monitahoisempi kysymys. Oma näkemykseni on, että tällainen talousarviovarojen eläminen vapaaehtoisten varojen mukaan sisältää enemmän ongelmia ja lienee hyvin harvinainen. Tärkeää on joka tapauksessa muistaa, että edellä mainittu suositus 2 % varoista lähetystyölle ja kv. diakonialle koskee siis pelkästään talousarviomäärärahoja, ei yhteenlaskettuna talousarvio- ja vapaaehtoisia määrärahoja.

Voiko järjestön budjettipohjainen taloussuunnittelu merkitä sitä, että kerättävä kolehti tai muu lahjoitus ei menekään juuri siihen kohteeseen, mihin se on kerätty?

Tämä kysymys on tullut ilmi, kun on kerätty kolehtia johonkin suosittuun kohteeseen tai suositun nimikkolähetin työn tukemiseen, mihin tulee helposti paljon lahjoituksia.

Vastaus:

Kirkon järjestöt tekevät tarkan budjetin tulevasta toiminnasta, mikä kuuluu hyvään ja läpinäkyvään hallintoon, mutta myös tarkoituksenmukaiseen ja viisaaseen suunnitteluun. Lähetysjärjestöillä on varmasti eroja budjetin rakenteessa, mutta ainakin suurimpien järjestöjen perusperiaatteena on budjettipohjaisuus. Järjestön työlle kerättävät kolehdit menevät yleensä kartuttamaan budjettiin merkittyä summaa, mutta eivät nosta vuotuisen budjetin määrää. Eli jos budjetti on jollekin hankkeelle tai nimikkokohteelle vaikka 1000 euroa, niin kerätty kolehti ei nosta sitä automaattisesti 1500 euroon.

Tämän budjettipohjaisen suunnittelun tarkoituksena on huolehtia siitä, että järjestö voi suunnitella työtään koordinoidusti. Jos jonain vuonna varoja tulisi suositulle hankkeelle tai nimikkolähetille liikaa, niitä ohjataan muihin hankkeisiin tai lähetystyöntekijöille ja jos jonain vuonna liian vähän, jostain muista varoista voidaan tuo suunnitelma silti toteuttaa.

Mitä sitten kerätylle kolehdille tapahtuu, jos hankkeen budjetti on jo täynnä muista keräyksistä?

Kysyin tätä asiaa pariltakin järjestöltä, mutta tässä Suomen Lähetysseuran Suvimarja Rannankari-Norjasen selkeä ja havainnollinen vastaus:

Eri hankkeiden kannatusta voi kuvata vaikkapa astioilla tai koreilla. Kerätyt kolehdit, aivan samoin kuin seurakuntien budjettivaroista myönnetyt rahat, ohjataan ensisijaisesti täyttämään juuri sen hankkeen budjettikoria, kuin mihin seurakunta on sopimuksen tehnyt. Jos kannatus (seurakuntien tälle kyseiselle hankkeelle myönnetyt talousarviovarat sekä vapaaehtoinen kannatus, kuten kolehdit, myyjäiset, lähetyslounaat jne., tai yksityinen kannatus) täyttää tämän astian, ja ylittääkin sen, silloin kerätyt varat valuvat ”alla olevaan” suurempaan koriin eli koko työalueelle/maalle. Jos tämäkin astia tai kori täyttyy ja valuu yli äyräidensä, silloin yli menevä osa valuu koko ko. järjestön työlle, käytettäväksi siellä, missä sille on tarve. Ja tarpeitahan aina on, vaikka jokin yksittäinen hanke, tai jopa työalue olisi täyteen ja ylikin katettu.

Tämä sama asia on ilmaistu Lähetysseuran ja seurakuntien välisissä palvelusopimuksissa yleensä seuraavasti: ”Seurakunnan tulouttamat varat Lähetysseura käyttää hankesuunnitelmien mukaisesti. Mikäli saadut varat ylittävät kannatustavoitteen tai hankkeista aiheutuvat kulut, ylimenevä tuki on mahdollista käyttää kohdemaan työhön sekä muilla alueilla.”

Haluan korostaa, että budjettipohjainen suunnittelu luo edellytykset sille, että tärkeää työtä pystytään tekemään kaikenlaisissa maissa ja kohteissa. Eri järjestöillä on vähän erilaisia käytäntöjä, mutta halutessaan voi käytännön tarkistaa järjestöltä. Erityisissä tapauksissa järjestöt saattavat siirtää jonkun merkittävän lahjoituksen tai muun kerätyn summan budjetin ohi tietylle hankkeelle. Olisi suunnitelmallisen työn kannalta kuitenkin hyvin ongelmallista, jos jokainen lahjoittaja haluaisi aina itse määritellä, mihin kohteeseen lahjoitus menee.

Mitkä eri lähetysmyymälöiden, kirpputorien yms. myymät tuotteet ovat vapaita arvonlisäverosta?

Seurakunnissa tuntuu olevan eri tulkintoja siitä, ovatko esim. kaikki eri lähetysmyymälöissä ja myyjäisissä olevat tuotteet, lähetysruokailujen ruokailupalvelut automaattisesti arvonlisäverottomia.

Vastaus:

Pohdittaessa sitä, onko myynti arvonlisäverollista vai ei, tulee ensin miettiä, tapahtuuko, myynti liiketoiminnan muodossa. Toiseksi tulee arvioida sitä, ylittävätkö seurakunnan yhteenlasketut myyntituotot vuodessa 10.000 euron rajan (vähäinen liiketoiminta). Jos raja ei ylity, myyntituotoista ei tarvitse maksaa arvonlisäveroa.

Koska tämä kysymys on spesiaalipohdintaa, parempi antaa ääni asiasta paremmin ymmärtäville. Johanna Simpanen Kirkkohallituksesta on laatinut ohjeen, jossa tätä kysymystä avataan tarkemmin: Arvonlisäveroon liittyvä ohjeistus

Miten kolehti kannattaa kerätä kirkossa?

Seurakunnissa on keskusteltu tiiviisti siitä, miten kolehti voidaan kerätä pandemian aikana turvallisesti ja miten varojen keruu voidaan toteuttaa striimatuissa lähetyksissä. Kolehdin keruu on joka tapauksessa jatkossa haasteiden edessä, sillä yhä useammalla jumalanpalvelusvieraalla ei ole mukanaan käteistä.

Vastaus:

Monet seurakunnat siirtyivät kirkkojen avauduttua ovilla kerättävään kolehtiin. tämä on heikko ratkaisu sekä itse keruun puolesta mutta myös teologisesti. Ovella kerättävä kolehti on tuottanut vähemmän, sillä ulos mennessä asia helposti jo unohtuu. Samalla kolehdin merkitys muuttuu jumalanpalveluksen rukouksen sisältä vain käytännön asiaksi. Useampi hiippakunta on tarkentanut ohjeistusta, jotta ensisijainen kolehdin kanto tapahtuisi omalla paikallaan, kunhan koronahygieniasta huolehditaan. tämä onnistuu esim. varsihaavien käytöllä, mutta myös käsihaavilla, jos sitä ei anneta kenenkään käteen.

Virtuaalisissa jumalanpalveluksissa ei voi kerätä varsinaista kolehtia, mutta niissä voi pitää esillä lahjoitusmahdollisuuksia järjestöille, joilla on rahankeräyslupa. Tästä tarkemmin: Ohje kolehdeista

Joissain seurakunnissa on otettu käyttöön jo MobilePay -sovellus. Silloin sitä ei ole tiedotettu kirkkosalin ulkopuolelle esim. striimauksien kautta, ja on korostettu, että sitä voi käyttää vain jumalanpalveluksen aikana. Kirkkohallitus on tekemässä ohjeistusta mobiililahjoitusten käytöstä, mikä valmistunee piakkoin.

Lopuksi

Kirkon lähetysjärjestöt ovat juuri nyt suurten haasteiden edessä, sillä seurakuntien vapaaehtoisen työn kautta hankittavia tuloja on karsiutunut koronan tähden. Todellisiksi maksajiksi joutuvat aina yhteistyökumppanimme maailmalla ja paikalliset ihmiset. Toivon, että seurakunnat suhtautuvat hyvin sitoutuneesti nimikkosopimuksiinsa., On ollut hienoa kuulla seurakunnista, jotka ovat antaneet tässä tilanteessa jopa ylimääräistä tukea lähetystyöhön ja luovasti haastaneet yksittäisiä seurakuntalaisia lahjoittamaan lähetystyöhön.

Näitä pohtien

Matti Laurila

Kansainvälisen työn hiippakuntasihteeri

Oulu